Facturation électronique : le calendrier du 1er…

L’ère de la mondialisation fondée sur les coûts laisse place à un modèle axé sur la souveraineté, la résilience des chaînes d’approvisionnement et la maîtrise des technologies critiques. La politique industrielle devient un levier clé de compétitivité et de décarbonation.

Pendant trois décennies, les économies avancées se sont largement appuyées sur les marchés ouverts, la spécialisation et les chaînes de valeur mondiales pour répartir efficacement la production. Ce modèle est aujourd’hui sous pression. Les chocs sur les chaînes d’approvisionnement, les tensions géopolitiques, la course aux technologies propres et la montée en puissance de l’Asie ont rendu un constat impossible à ignorer : le leadership technologique ne repose pas sur la seule recherche. Il dépend de la capacité à maîtriser l’ensemble de la chaîne — de la conception et du financement jusqu’à l’industrialisation et au passage à l’échelle.

C’est le message central de l’étude de Sia consacrée aux politiques industrielles. Le rapport montre que la politique industrielle est de retour parce que les gouvernements considèrent de plus en plus la capacité manufacturière, la profondeur technologique et la maîtrise des chaînes d’approvisionnement comme des actifs stratégiques. En ce sens, la politique industrielle ne relève plus uniquement de l’économie : elle touche également à la sécurité nationale, à la transition énergétique, à l’emploi, au commerce et à la résilience à long terme.

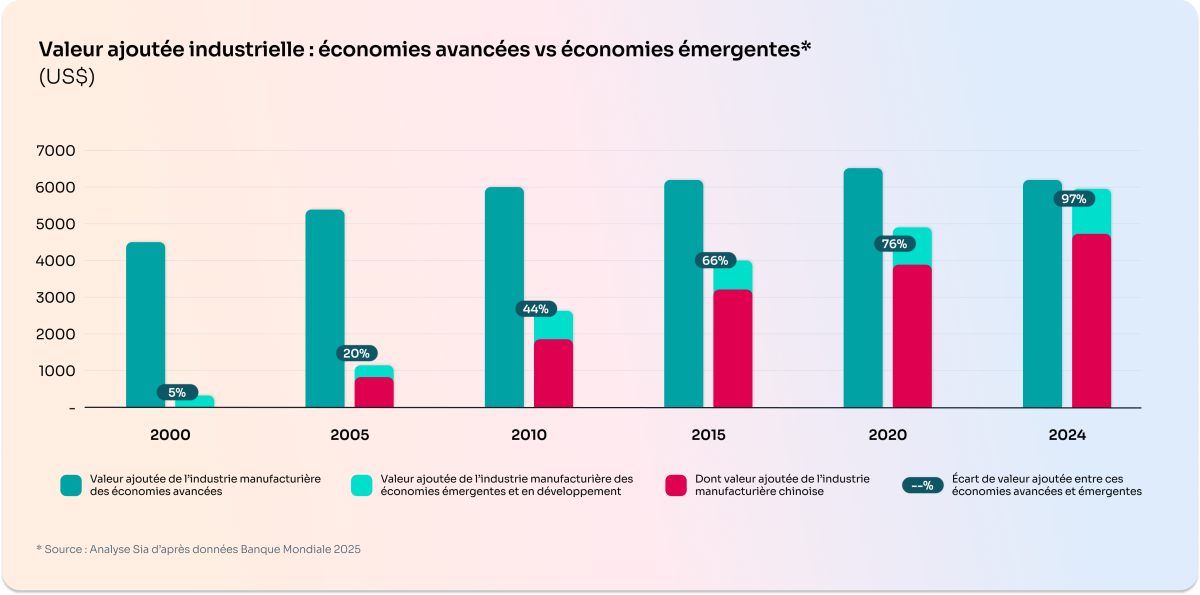

L’un des constats les plus marquants du rapport est l’ampleur du rattrapage manufacturier réalisé par les économies asiatiques émergentes. En 2000, la valeur ajoutée manufacturière des économies asiatiques émergentes et en développement ne représentait qu’environ 5 % de celle des économies avancées. En 2024, ce chiffre atteignait 97 %. Parallèlement, la part de l’industrie manufacturière dans le PIB s’est érodée dans de nombreuses économies avancées, notamment aux États-Unis, au Royaume-Uni et au Canada.

Cette tendance est importante, car elle modifie la géographie de la puissance. Lorsque les capacités de production s’affaiblissent, les pays ne perdent pas seulement des usines — ils perdent également des savoir-faire, des écosystèmes de fournisseurs, des capacités d’exécution et, à terme, leur influence sur les trajectoires technologiques futures. La politique industrielle revient donc en réponse à une véritable vulnérabilité stratégique, et non comme un simple basculement idéologique.

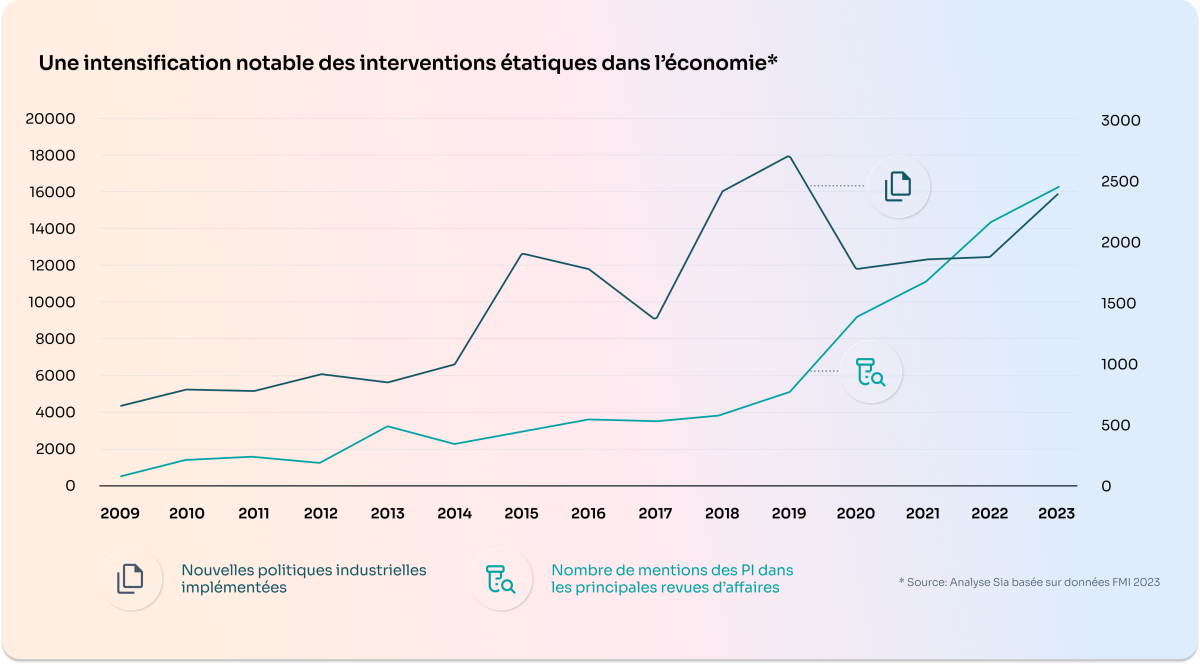

L’étude souligne également la rapidité avec laquelle l’intervention publique s’est intensifiée. Les mesures de politique industrielle ont plus que doublé en trois ans, avec plus de 2 500 politiques industrielles recensées en 2023. Cette accélération reflète au moins trois forces structurelles : la nécessité de sécuriser les chaînes d’approvisionnement après des crises successives, l’ambition de capter la valeur de la transition énergétique et le rôle renouvelé de l’État dans la réduction des risques au sein des secteurs stratégiques où les capitaux privés seuls ne suffisent pas.

Une autre dynamique importante est la réciprocité. Dès qu’un grand bloc subventionne un secteur stratégique, les autres tendent à réagir. Cette logique du « donnant-donnant » alimente une concurrence mondiale croissante autour des semi-conducteurs, des minéraux critiques, des batteries, de l’hydrogène, des technologies solaires et d’autres chaînes de valeur stratégiques.

La politique industrielle n’est pas un instrument unique. Le rapport met en évidence un contraste net entre les économies avancées et les économies émergentes. Les économies avancées s’appuient davantage sur des outils financiers et fiscaux, tels que les subventions directes, les prêts publics et les allègements fiscaux. Les économies émergentes, en revanche, recourent davantage à des instruments commerciaux et de localisation, notamment les droits de douane, la taxation des importations et les exigences de contenu local. Cela reflète des positions stratégiques différentes : préserver le leadership pour les premières, construire une profondeur industrielle et rattraper le retard pour les secondes.

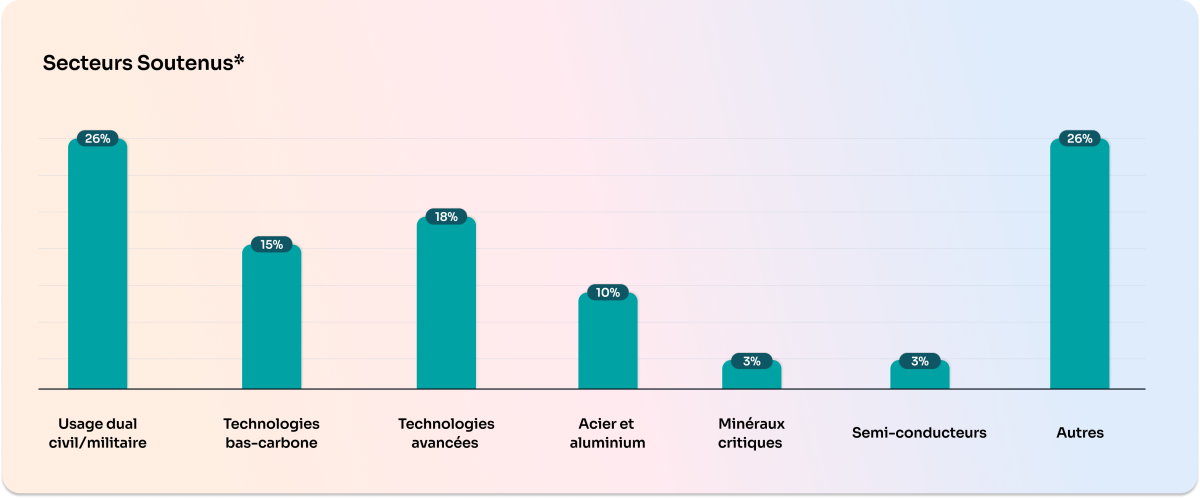

Sur le plan sectoriel, le soutien se concentre sur un ensemble limité d’activités à forte valeur ajoutée et stratégiquement sensibles. L’étude identifie les technologies bas-carbone, les applications duales civiles et militaires et les technologies avancées comme les principales catégories, l’acier, l’aluminium, les minéraux critiques et les semi-conducteurs apparaissant également comme des domaines ciblés. Autrement dit, la politique industrielle est mobilisée là où se croisent la puissance, la résilience et la croissance future.

Une force majeure de l’étude est qu’elle ne présente pas la politique industrielle comme une solution miracle. Elle montre, au contraire, qu’il s’agit d’un instrument intrinsèquement ambivalent. D’un côté, la politique industrielle peut réduire les dépendances critiques, soutenir des chaînes de valeur stratégiques, abaisser la prime verte des technologies propres émergentes et reconstruire l’emploi qualifié dans les régions désindustrialisées. De l’autre, elle peut fausser la concurrence, déclencher des courses aux subventions, favoriser des comportements de rente, peser sur les finances publiques et soutenir des technologies qui n’atteignent jamais une masse critique.

La leçon est simple : la politique industrielle ne fonctionne que lorsque les objectifs sont clairs, que la gouvernance est disciplinée et que l’État est capable de combiner une orientation à long terme avec des critères de performance crédibles. L’étude illustre cet équilibre à travers des exemples contrastés — du succès d’Airbus ou du déploiement du nucléaire français à l’échec de l’Europe à préserver une base manufacturière solaire compétitive face à l’échelle et à la coordination chinoises.

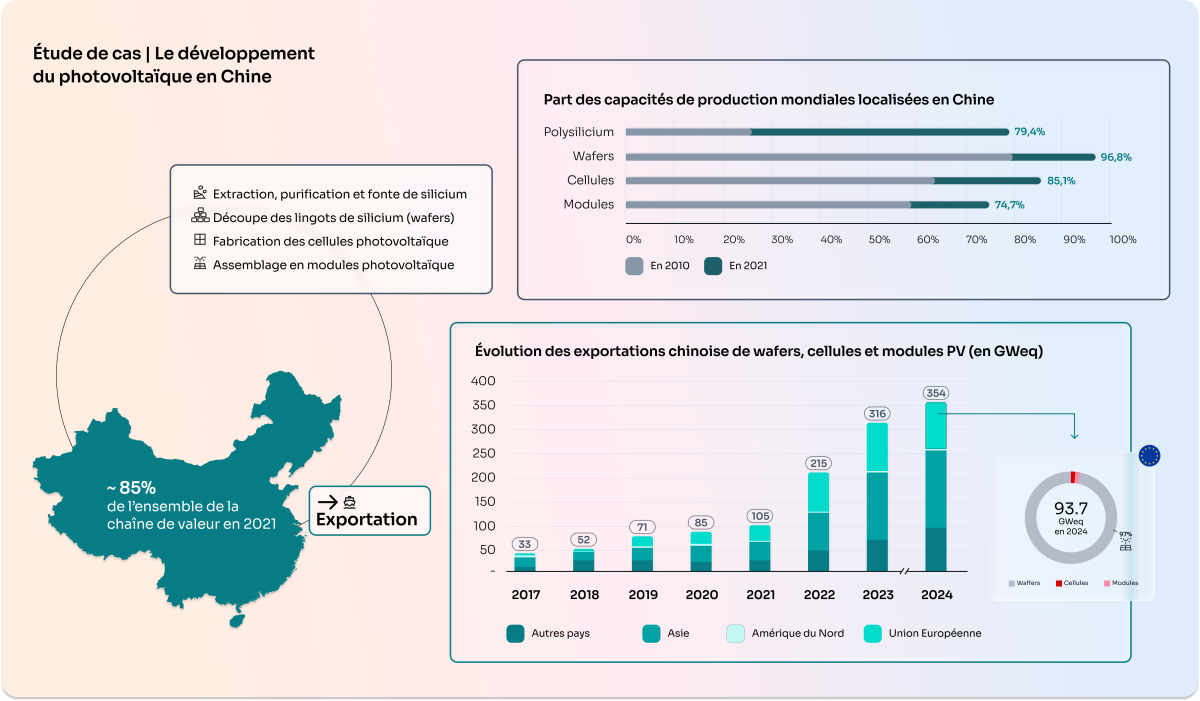

L’étude de cas sur le photovoltaïque est particulièrement instructive. Selon le rapport, la Chine est passée d’une dépendance technologique initiale à une domination industrielle écrasante grâce à une stratégie cohérente, à long terme et hautement coordonnée. Des plans quinquennaux successifs ont désigné le solaire comme un secteur stratégique, des financements publics ont soutenu la R&D et la montée en puissance, les gouvernements locaux se sont livrés une concurrence pour attirer les investissements, et le cadre politique a évolué de l’émergence à la consolidation, puis à la domination.

En 2021, la Chine concentrait environ 85 % de la capacité de production mondiale sur l’ensemble de la chaîne de valeur solaire, avec des positions particulièrement fortes dans le polysilicium, les wafers, les cellules et les modules. Dans le même temps, la montée en puissance des capacités de production s’est traduite par une puissante machine à exporter. En 2024, les exportations chinoises de wafers, de cellules et de modules avaient atteint 354 GWeq, faisant de la Chine le fournisseur pivot des marchés solaires internationaux. Il s’agit d’un cas d’école d’une politique industrielle qui va jusqu’au bout — de l’intention politique à l’exécution au niveau de l’usine.

Managing Partner | Bruxelles

Jean est Managing Partner et Global Lead de l’analyse climat chez Sia. Il pilote plusieurs business units dédiées aux transformations globales liées à la durabilité et aux stratégies bas-carbone, à l’IA/Data Science, au risque, au pricing et au revenue management, ainsi qu’à l’innovation.

Managing Director, Energy & Environment, Utilities, Transports and Manufacturing | Montréal

Myrielle, Managing Director expérimentée, conseille les acteurs publics et privés en Amérique du Nord sur l’efficacité énergétique, les énergies renouvelables et la décarbonation pour soutenir leurs objectifs de durabilité.