Le Service Public Augmenté de 2040

L’édition 2025 de l’Observatoire canadien de l’hydrogène met en lumière les progrès du Canada dans le développement d’une filière hydrogène bas-carbone, en analysant les projets, les investissements et les ressources nécessaires pour soutenir sa transition vers un leadership mondial de l’hydrogène p

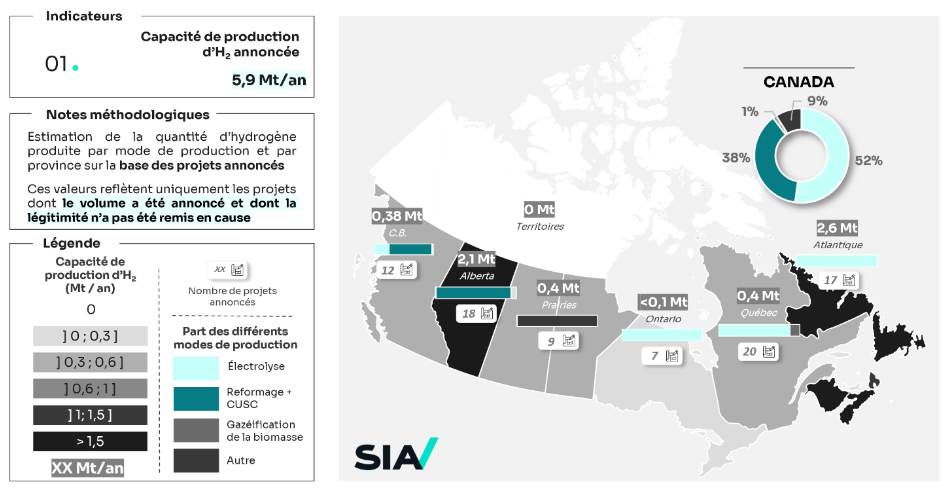

Avec 103 projets annoncés et 5,9 Mt d'hydrogène (H2) de capacité de production projetée, le Canada poursuit sa trajectoire pour devenir un producteur mondial majeur d’H2 bas-carbone, dédié à la décarbonation des secteurs sans regrets : la production d'ammoniac et de carburants de synthèse, l'acier, la pétrochimie et la mobilité lourde.

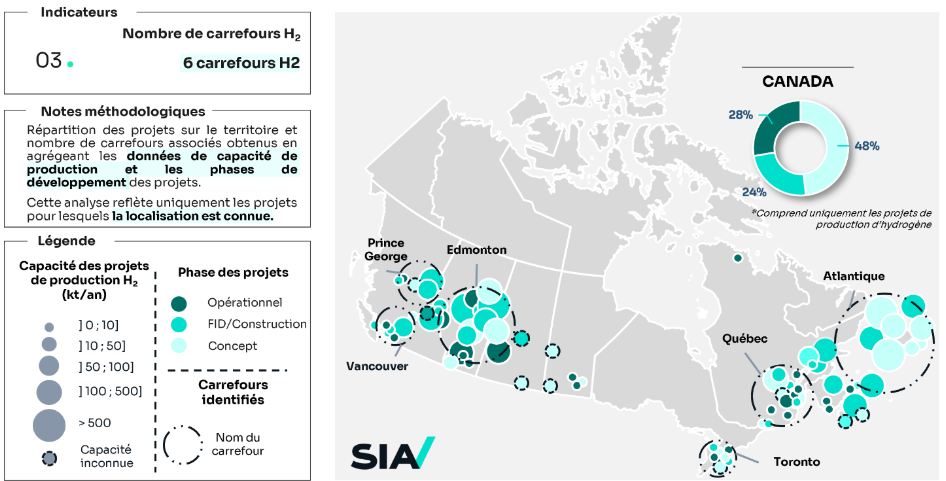

Les projets de production d'H2 bas-carbone continuent de se structurer à travers tout le Canada, avec 6 carrefours H2 désormais identifiés : Prince George et Vancouver en Colombie-Britannique, Edmonton en Alberta, le sud de l'Ontario, le Québec et les provinces atlantiques. Ces écosystèmes régionaux concentrent la majorité des projets et apportent une réponse aux enjeux de transition énergétique de secteurs difficilement électrifiables. Plus de 75 % des usages sont fléchés vers la production de carburants de synthèse, majoritairement de l'ammoniac destiné à l'exportation — vers l'Europe depuis l'est du pays, et vers le Japon depuis l'ouest. Les 25 % restants se répartissent entre l'acier, la pétrochimie et, à plus petite échelle, la mobilité.

La filière est soutenue par un cadre réglementaire qui s'est précisé depuis 2024, avec notamment l'adoption en juin 2024 du Crédit d'impôt à l'investissement pour l'hydrogène propre (CIIHP), qui couvre 15 à 40 % des coûts admissibles selon l'intensité carbone du procédé. Ensemble, les quatre crédits d'impôt à l'investissement (H2 propre, captage, utilisation et stockage CO2, électricité propre et fabrication de technologies propres) représenteraient environ 93 milliards $CA de subventions fédérales d'ici 2034-2035.

Du fait des atouts du territoire canadien – foncier disponible, électricité décarbonée et compétitive, accès portuaire stratégique – la dynamique de l'H2 demeure prometteuse. Néanmoins, par manque de visibilité et de données fiables sur l'évolution réelle des projets, il reste complexe de naviguer dans la filière et d'anticiper ses prochaines étapes.

Cette seconde édition de l'Observatoire canadien de l'H2 propose une analyse détaillée des 103 projets recensés au Canada, des usages associés et des ressources à mobiliser pour passer à l'échelle supérieure. Elle permet désormais – en comparaison avec l'édition 2024 – de suivre les évolutions d'une année sur l'autre et d'identifier les facteurs qui permettent aux projets d'avancer… ou qui les freinent.

Depuis 2024, le nombre de projets H2 annoncés progresse légèrement (+9), tandis que la production totale de ces projets passe de 5,36 à 5,87 Mt. Cette évolution résulte surtout d'ajustements et de requalifications à la hausse des ambitions des projets existants, compensant 2 abandons significatifs (220 kt) et plusieurs retards ou réajustements d'échéancier (2,2 Mt). Les nouveaux projets, bien que nombreux, contribuent peu en volume (60 kt) : la croissance annoncée repose surtout sur la consolidation des projets déjà engagés.

À l'échelle mondiale, la filière connaît pour la première fois une révision à la baisse de ses annonces (de 49 à 37 Mt/an selon l’Agence internationale de l’énergie), traduisant un recalibrage naturel après la phase d'euphorie initiale. Paradoxalement, cette baisse coïncide avec une amélioration de la maturité des projets : environ 9 % du pipeline mondial est désormais en décision finale d’investissement, en hausse de près de 20 % par rapport à 2024.

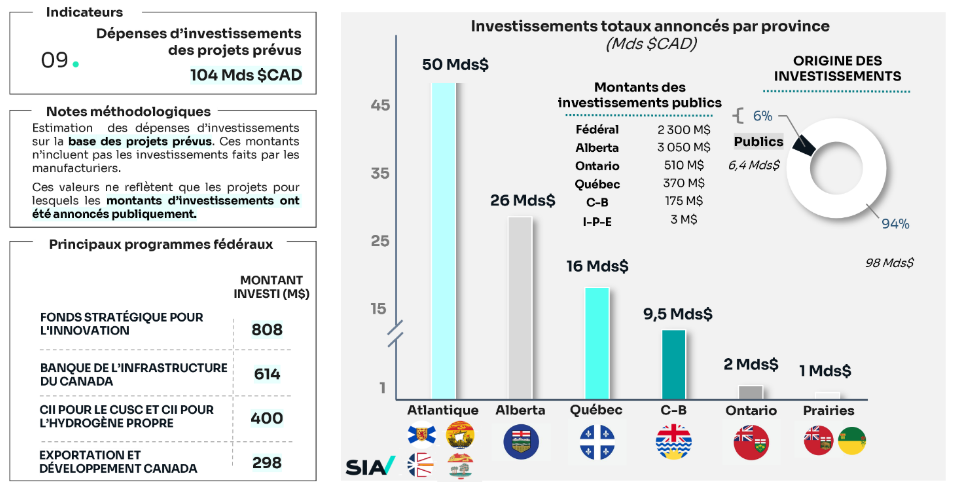

Les investissements annoncés dans les projets hydrogène atteignent 104 Mds $CAD en 2025, soit près de 3 % du PIB canadien, contre 90 Mds en 2024. Cette progression de 16 % en un an, portée principalement par l'Alberta et les provinces atlantiques, reflète avant tout la précision des CAPEX des projets existants plutôt qu'une multiplication de nouveaux investissements.

Le financement annoncé reste dominé par le secteur privé (94 %), complété par un soutien public ciblé (6 %) provenant majoritairement des provinces, mais de larges investissements fédéraux sont en cours de déploiement. Signal fort du rôle fiabilisateur des aides publiques : sur les 4 projets abandonnés entre 2024 et 2025, aucun ne bénéficiait de soutien public ; à l'inverse, 12 des 17 projets ayant obtenu des aides publiques ont néanmoins connu des retards, soulignant la complexité des modèles d'affaires même lorsque le financement est sécurisé.

La réalisation de l'ensemble des projets cartographiés nécessiterait 179 TWh d'électricité bas-carbone par an — soit 33 % des capacités actuelles de production renouvelable et nucléaire du Canada —, 155 hm³ d'eau, 20,6 GW d'électrolyseurs et 71 800 t de minéraux critiques. Ces besoins mettent en évidence l'importance d'une planification coordonnée des ressources, particulièrement pour l'accès aux blocs énergétiques – qui a déjà entraîné l'abandon de plusieurs projets comme Coyote en Colombie-Britannique et Teal Chimie & Énergie au Québec – et pour la sécurisation des chaînes de valeur des minéraux critiques dans un contexte géopolitique tendu (notamment les licences d'exportation chinoises sur le scandium et l'yttrium instaurées en avril 2025).

Sur les 20,6 GW d'électrolyseurs nécessaires, environ 75 % n'ont pas encore de fournisseur technologique identifié : une opportunité majeure pour l'implantation de manufacturiers au Canada et la construction d'une politique industrielle de long terme. La concrétisation des projets positionnerait également le Canada comme un exportateur clé, avec un impact estimé à 26,3 Mds $CAD sur la balance commerciale, principalement via l'ammoniac (vert vers l'Europe depuis les Atlantiques, bleu vers l'Asie depuis l'ouest), l'acier bas-carbone et le méthanol de synthèse.

Managing Director, Energy & Environment, Utilities, Transports and Manufacturing | Montréal

Myrielle, Managing Director expérimentée, conseille les acteurs publics et privés en Amérique du Nord sur l’efficacité énergétique, les énergies renouvelables et la décarbonation pour soutenir leurs objectifs de durabilité.