Le Service Public Augmenté de 2040

Avec l’électrification, la dépendance européenne se déplace vers les batteries, les minerais critiques et les maillons industriels dominés par la Chine. L’enjeu n’est plus seulement d’installer des usines de cellules, mais de bâtir une chaîne de valeur résiliente, du raffinage au recyclage.

Durant les dernières décennies, la vulnérabilité de l’Union européenne s’est mesurée à sa dépendance aux hydrocarbures importés. En 2023, plus de 90 % de la consommation européenne de pétrole et de gaz naturel reposait sur des importations. Les chocs récents, de l’invasion de l’Ukraine à la vulnérabilité persistante des routes maritimes stratégiques, ont rappelé combien cette dépendance pouvait devenir un facteur de fragilité économique, industrielle et géopolitique. Avec l’électrification des usages, la dépendance ne disparaît pas mais change de nature : le risque se déplace vers l’accès aux technologies, aux composants, aux matériaux transformés qui rendent la transition énergétique possible.

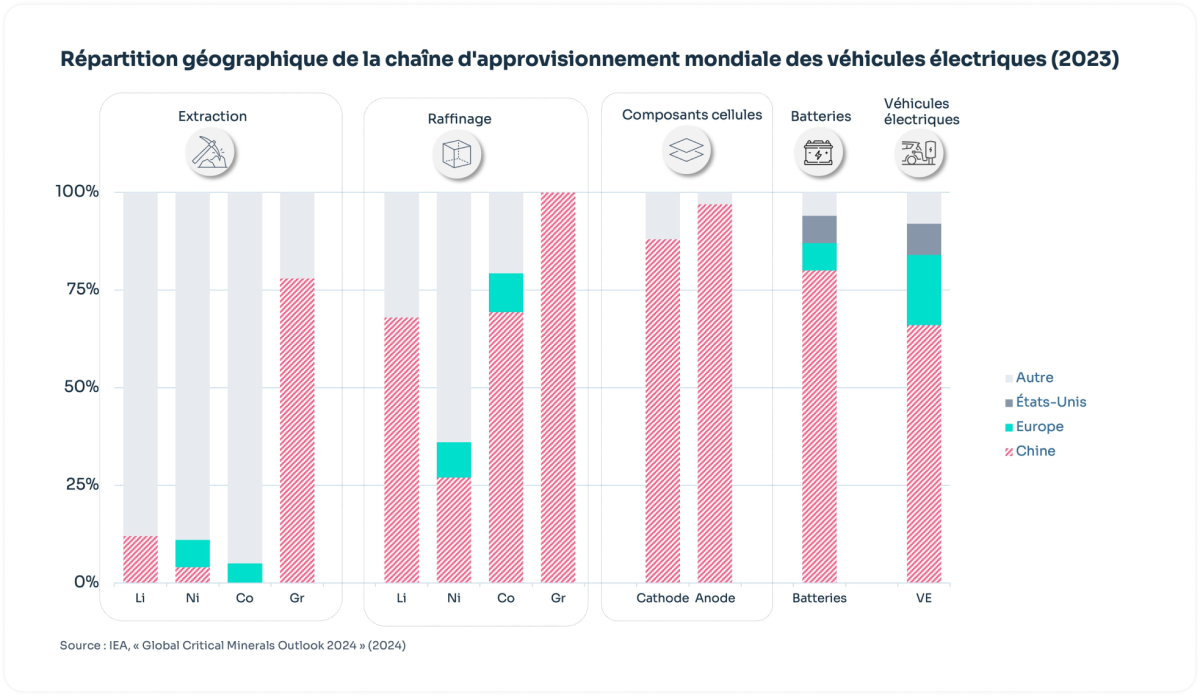

À l’heure actuelle, le débat public est concentré sur la dépendance aux métaux nécessaires à la fabrication des batteries utilisées pour les véhicules électriques : lithium, nickel, cobalt, graphite, manganèse dont 86 % de l’extraction est concentrée sur trois principaux pays fournisseurs.

La batterie illustre clairement cette nouvelle vulnérabilité. Élément indispensable de la mobilité électrique, du stockage stationnaire et plus largement de l’économie décarbonée, elle révèle une fragilité européenne souvent mal formulée : sa dépendance n’est pas seulement minière, mais aussi manufacturière. Pour cette filière, la question n’est plus seulement de sécuriser des ressources, mais d’en maîtriser les maillons industriels.

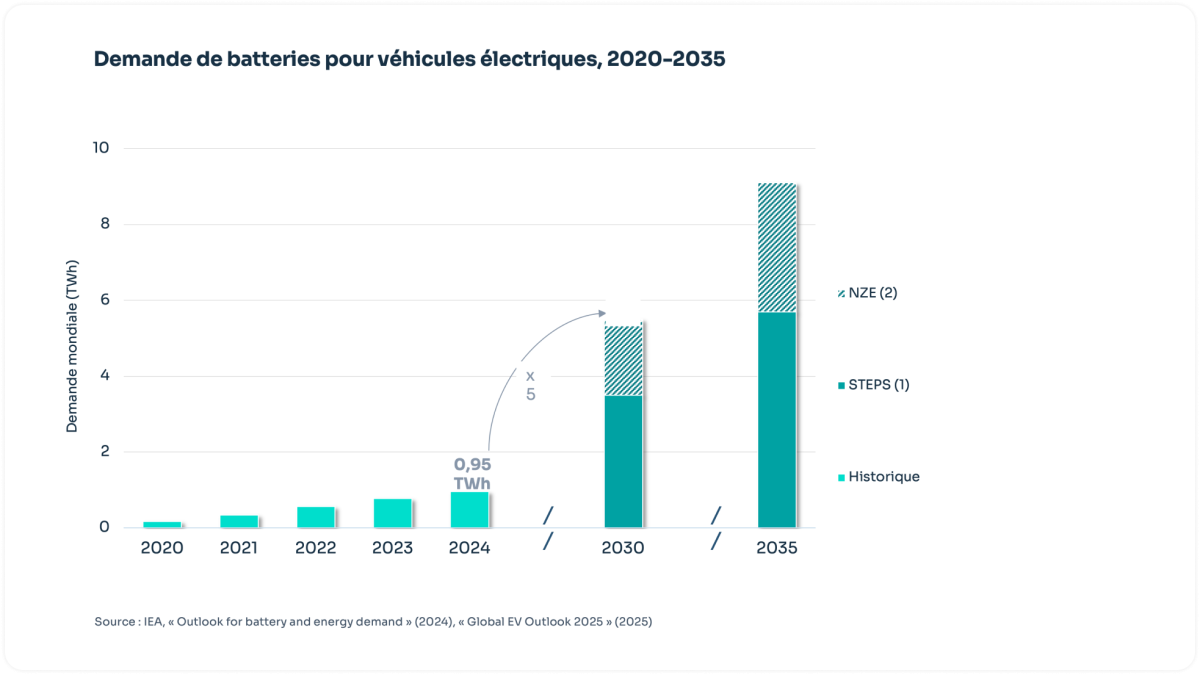

Portée par l’essor des véhicules électriques et par les besoins croissants de stockage des systèmes électriques, la demande mondiale en batteries change d’échelle. Elle a atteint environ 950 GWh en 2024 pour la mobilité électrique, qui représente 90 % des besoins de batteries dans le secteur de l'énergie, et pourrait être multipliée par cinq d’ici 2030.

Or cette montée en puissance repose sur une chaîne de valeur aujourd’hui très largement dominée par la Chine. Le pays assure environ 70% du raffinage mondial du lithium, 40 % du nickel, 80 % du cobalt ou encore la quasi-totalité du graphite. Il concentre aussi près de 90 % de la production mondiale de cathodes, environ 95 % de celle des anodes et plus de 80 % de la fabrication des cellules.

L’enjeu n’est pas seulement de posséder et exploiter les minerais, mais de reconstruire un appareil productif capable de transformer, fabriquer et industrialiser à coût compétitif.

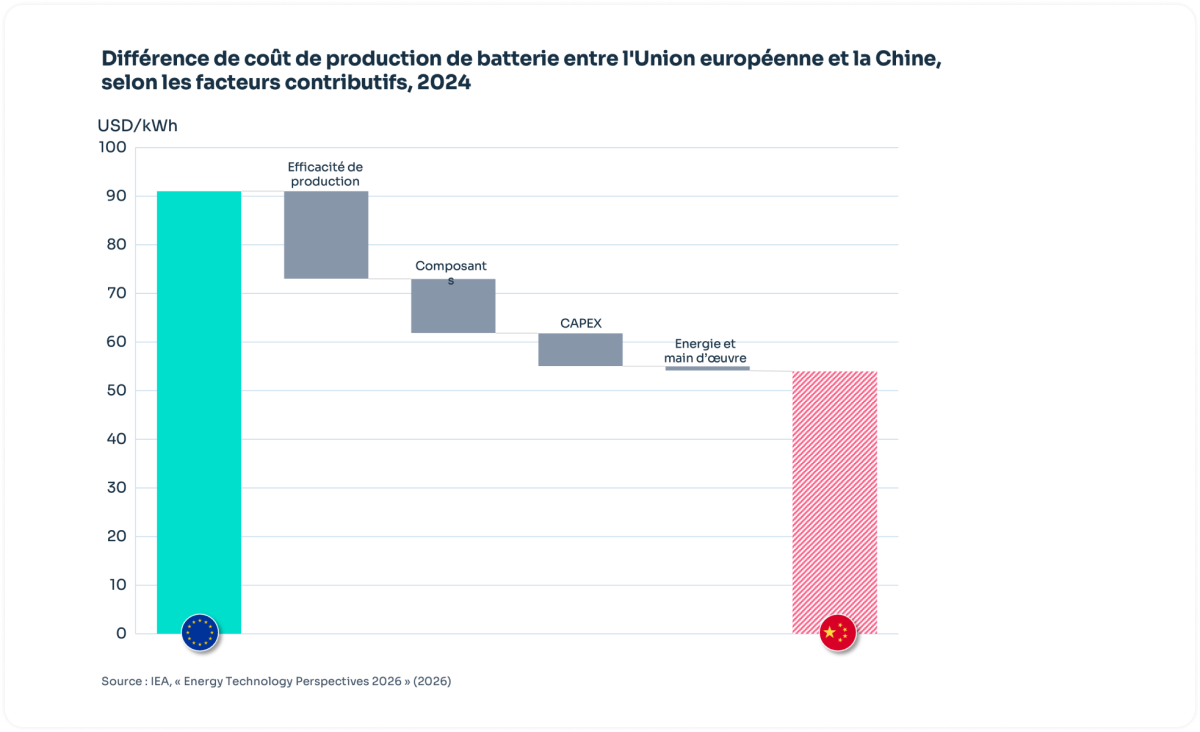

C’est aussi ce qui explique l’écart de compétitivité persistant avec la Chine. En moyenne, les cellules chinoises sont 30 % moins chères que celles produites dans l’Union européenne. Environ la moitié de cet écart tient à l’efficacité industrielle et à l’automatisation des procédés, contre 30 % seulement liés à l’accès à des minéraux critiques et à des composants à faible coût. Dans cette filière, la souveraineté européenne résidera donc dans la capacité à reconstruire un tissu industriel suffisamment intégré et performant pour rivaliser en coût, en qualité et en vitesse d’exécution.

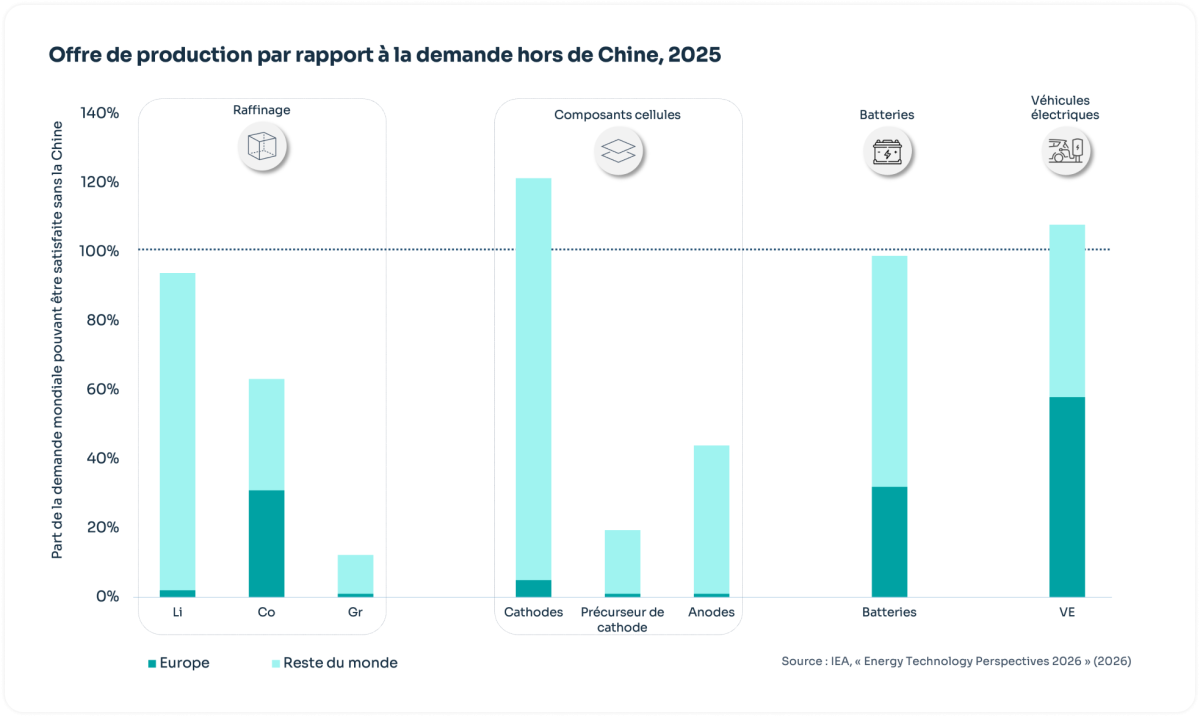

Cette concentration n’est pas seulement un enjeu de dépendance commerciale. Elle signifie qu’en cas de rupture avec le principal fournisseur, une part importante de la demande ne peut plus être satisfaite. Si les capacités nominales de production de batteries hors de Chine peuvent sembler suffisantes en théorie pour couvrir la demande mondiale, la réalité de la chaîne d’approvisionnement démontre le contraire. En effet, les capacités de production des maillons intermédiaires (transformation des métaux et fabrication des cellules) sont insuffisantes pour compenser une rupture d’approvisionnement en provenance de Chine.

L’Agence internationale de l’énergie (AIE) estime ainsi qu’un arrêt des exportations chinoises de batteries pendant un mois entraînerait une perte de production d’environ 17 milliards de dollars US pour les constructeurs de véhicules électriques hors de Chine, dont près de deux tiers en Europe. Ce constat révèle la faible substituabilité de certains maillons critiques.

C’est pourquoi raisonner en capacité nominale ne suffit plus. Installer une usine de cellules n’est pas synonyme de résilience si les matériaux actifs, les intrants transformés, les composants clés et l’expertise des procédé demeurent dépendants d’un fournisseur dominant, en l’occurrence la Chine. La souveraineté industrielle ne se mesure pas au nombre d’usines annoncées, mais à la solidité de l’ensemble de la chaîne.

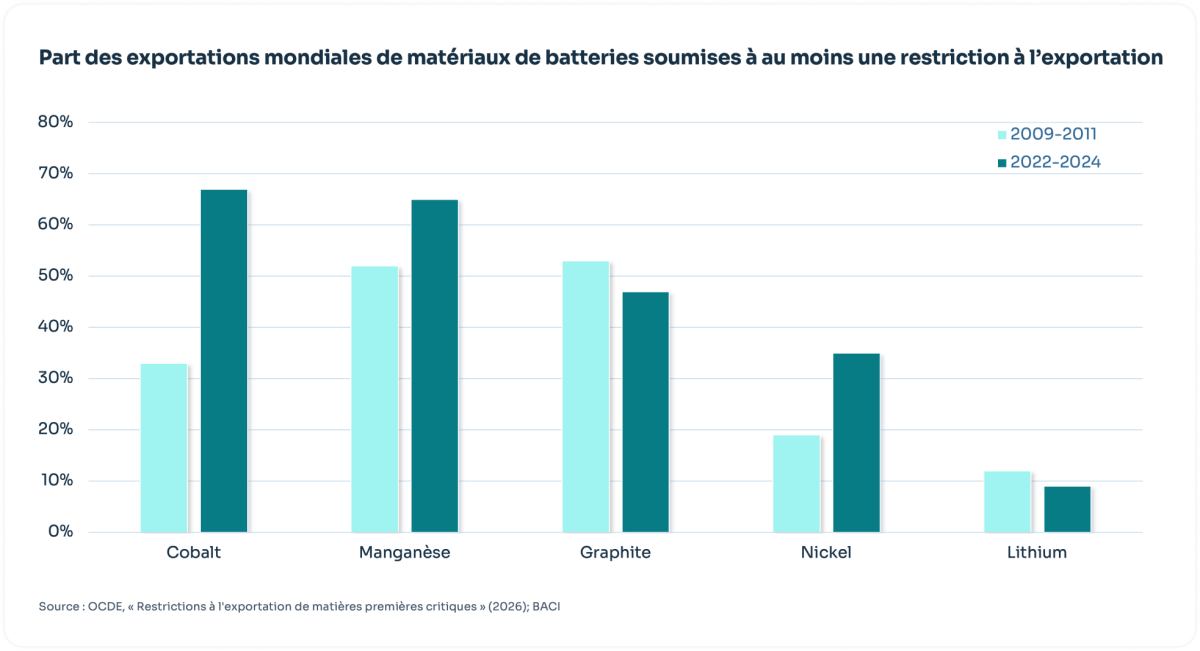

Cette concentration place la batterie au cœur des rapports de force géoéconomiques. Les restrictions à l’exportation sur les matières premières critiques se sont intensifiées ces dernières années, et concernent directement les matériaux indispensables à la production de batteries, notamment le graphite, le cobalt, le manganèse, le nickel et le lithium. La Chine n’est pas le seul pays à recourir à ces instruments, mais sa position dominante sur certains maillons stratégiques lui confère une capacité croissante à contrôler les flux.

Au-delà de leur justification économique, ces mesures deviennent des instruments de politiques industrielle visant à sécuriser l’aval manufacturier.

Face à cette évolution, les puissances industrielles réagissent différemment. Les États-Unis ont engagé, depuis 2022, une stratégie de reconquête industrielle fondée sur les subventions, le contenu local et le soutien à la demande, notamment à travers l’Inflation Reduction Act (IRA) et d’autres dispositifs fédéraux. Les dispositions relatives aux Foreign Entities of Concern (FEOC) restreignent l’accès aux crédits d’impôt et aux soutiens publics pour les véhicules ou batteries intégrant des composants, matériaux ou technologies provenant d’entités liées à la Chine notamment.

L’Union européenne a aussi engagé un mouvement de réponse : Alliance européenne des batteries, Projets Importants d'Intérêt Européen Commun (PIIEC), Net-Zero Industry Act, Critical Raw Materials Act, financements nationaux et fonds post-Covid ont facilité le développement de projets de gigafactories, de recyclage et de raffinage. Mais la souveraineté européenne ne dépend pas uniquement de l’émergence des projets, elle repose aussi sur la création d’un système industriel intégré. Les initiatives les plus récentes vont dans ce sens, à l’image du projet d’Industrial Accelerator Act (IAA), qui cherche à accélérer les autorisations, à mieux orienter les aides publiques et à mobiliser la commande publique pour soutenir l’ancrage local des chaînes de valeur stratégiques.

L’urgence est d’autant plus forte que la demande de batteries continuera de croître rapidement. Accompagner le triplement des capacités renouvelables d’ici 2030 suppose une hausse massive des besoins en stockage, les batteries représentant 90 % de cette progression dans le scénario Net Zero de l’AIE.

L’objectif n’est ni de reproduire le modèle chinois, ni de viser une autarcie illusoire. Il est de sécuriser les fonctions critiques de la chaîne et, surtout, de reconstruire les capacités manufacturières qui conditionnent la compétitivité réelle : raffinage, matériaux actifs, composants, procédés et apprentissage industriel.

Pour l’Union européenne, l’enjeu n’est donc pas seulement de produire des batteries sur son sol, mais de rattraper un retard industriel et technologique face à une Asie qui domine déjà les capacités, les matériaux et les procédés.

Managing Director | Paris, France

Stéphanie est Managing Director à Paris, spécialisée en transformation digitale, gestion de projets et conduite du changement dans l’énergie et les services publics. Elle accompagne les organisations dans l’optimisation des processus et la mise en œuvre de transformations agiles.

Managing Director, Energy & Environment, Utilities, Transports and Manufacturing | Montréal

Myrielle, Managing Director expérimentée, conseille les acteurs publics et privés en Amérique du Nord sur l’efficacité énergétique, les énergies renouvelables et la décarbonation pour soutenir leurs objectifs de durabilité.