Besoins hydriques de la filière Hydrogène en…

Mis en application en France depuis le 1er janvier 2019, le prélèvement à la source (PAS) est un moyen de recouvrement fiscal consistant à effectuer un prélèvement direct de l’impôt, dès réception des revenus par le contribuable.

Le PAS a pour principal objectif de supprimer le décalage entre la perception des revenus et le règlement des impôts y afférent.

Ce nouveau moyen de prélèvement de l’impôt sur les revenus a donc pour conséquence directe d’amoindrir la rémunération nette par mois des individus, et pose ainsi la question de l’évolution de leur capacité d’emprunt. Cette nouvelle législation est donc source d’inquiétudes, aussi bien pour les ménages que pour les établissements bancaires. Quels sont les impacts sur la capacité d’emprunt des ménages ? Que disent les principales banques de la place ?

Jusqu’à fin décembre 2018, pour octroyer un crédit à un client, les banques appliquaient généralement un taux standard de 33% du revenu net avant impôts afin de calculer la capacité d’endettement... Cependant, des exceptions demeurent possibles - selon dérogation - pour permettre un taux d’endettement plus haut, compris entre 34% et 40%. Cette démarche fait notamment intervenir une analyse plus complète de la structure de coûts de l’emprunteur. Au-delà de cette dernière valeur (40%), il reste extrêmement difficile pour les ménages de contracter un crédit à des conditions normalisées de taux / de garantie.

Ce pourcentage standard d’endettement (33%) appliqué par les institutions financières afin de déterminer la capacité d’emprunt d’un particulier, avait jusqu’à présent pour assiette le revenu net avant impôt. En effet, afin d’effectuer ce calcul et d’obtenir une vision claire de la situation financière de leurs clients, les banques s’appuyaient sur leurs derniers revenus, et plus concrètement sur leurs trois ou quatre dernières fiches de paie, ne faisant pas apparaître les impôts afférents.

Avec l’instauration du prélèvement à la source, cette méthode de calcul du taux d’endettement, ou plutôt l’assiette du calcul en question, est directement réduite du montant de l’impôt. Cette arithmétique évaluative pourrait donc avoir vocation à être reconsidérée, afin de s’adapter à une base de calcul différente : le revenu net après impôt.

Une méthode de calcul non réadaptée et basée sur le revenu net après impôt pourrait engendrer des impacts significatifs sur la distribution de tous types de crédit. En effet, le salaire étant réduit du montant de prélèvement à la source (déduction de la charge de l’impôt du salaire net), la capacité d’emprunt des ménages se verrait similairement affaiblie à son tour.

À titre d’exemple, les conséquences directes de cette évolution consisteraient en des emprunts revus à la baisse mais aussi des reports, des annulations, voire même des refus stricts d’octroi de crédit aux ménages.

Néanmoins, au cours des dernières années, les banques ont introduit de nouveaux indicateurs dans le calcul de la capacité d’emprunt. En effet, les notions de « reste à vivre » et de « valeurs de prêt sur la valeur de l'actif sous-jacent » ont émergé afin d’affiner l’évaluation de la situation financière réelle (solvabilité et capacité de remboursement) des emprunteurs.

Le « reste à vivre » correspond à la différence entre les revenus nets (avant impôt) perçus par un ménage et les charges inéluctables, qui comprennent notamment le loyer, les impôts, l’électricité ou encore les crédits déjà souscrits. Par conséquent, il correspond à la somme restante et disponible aux emprunteurs pour assurer les dépenses du quotidien (alimentation, divertissements…).

Pour rappel, jusqu’à fin décembre 2018, l’impôt faisait partie intégrante du calcul du reste à vivre et n’était donc pas comptabilisé dans le calcul du taux d’endettement (33%).

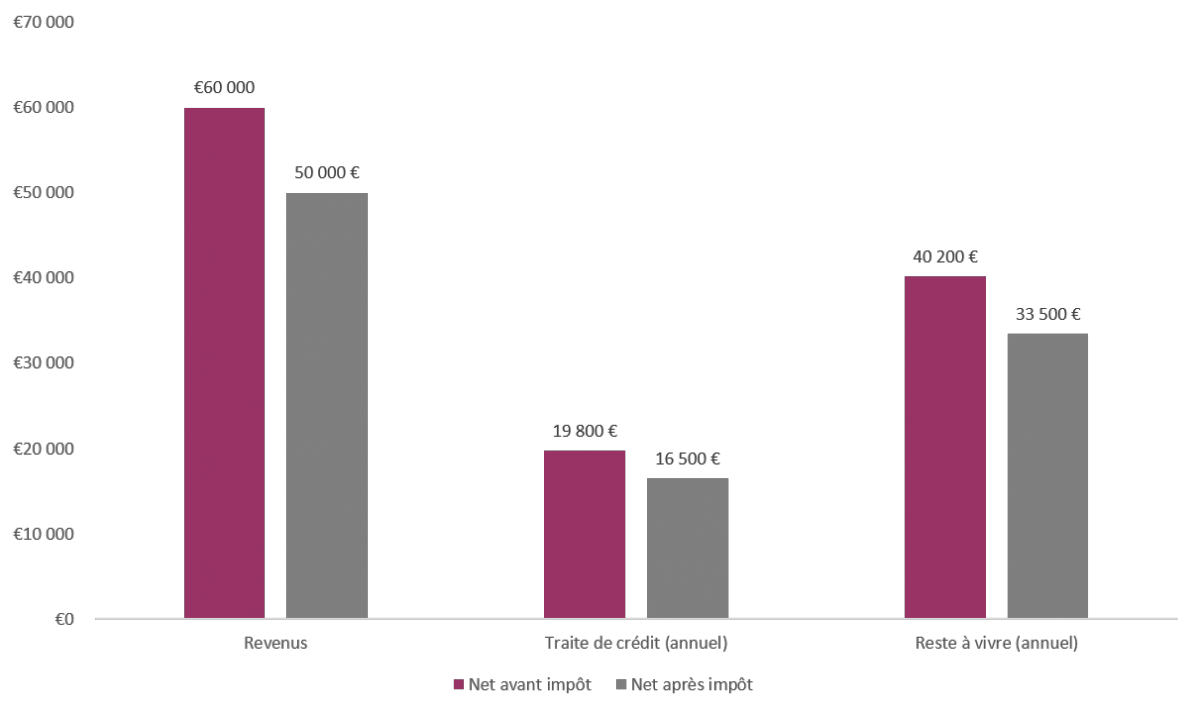

Exemple d’un ménage disposant d’un revenu net (avant impôt) annuel de 60 000€ avec un taux de prélèvement de 12%

À la lecture du graphique, nous constatons un impact significatif qu’aurait le prélèvement à la source sur la capacité d’emprunt des ménages.

En effet, si les banques venaient à se référer au revenu net après impôt dans la construction d’un dossier de financement, la capacité d’emprunt des ménages (traite de crédit dans le graphique) se verrait significativement diminuer. Nous constatons bien cette diminution puisque le ménage verrait sa traite de crédit réduite de 3 300€ si le calcul du taux d’endettement se faisait à partir du revenu net après impôt. Le reste à vivre serait, par conséquent, à son tour réduit (de 6 700€ dans le cas ci-dessus).

De ce fait, si le ménage espérait pouvoir emprunter 19 800€ fin 2018 (soit la traite de crédit qui lui serait accordée à partir du calcul d’endettement de 33% sur son revenu net avant impôt), il ne serait plus en mesure de le faire aujourd’hui et ne pourrait se voir accorder que 16 500€.

Si l’on en croit les récents échanges et discours des différentes banques de la place sur le sujet, la mise en place du prélèvement à la source ne devrait pas avoir tant d’impacts sur les distributions de crédits et les conditions d’octroi. En effet, certaines institutions financières ne prévoient pas de modifier significativement leurs différents calculs d’endettement actuels, en confirmant leur volonté de conserver l’assiette du revenu net avant impôt dans leurs modèles. Cette tendance serait valable pour la majorité des banques de la place, et devrait donc préserver la capacité d’emprunt des ménages.

En revanche, d’autres banques comme HSBC ou le Crédit Mutuel ont, quant à elles, pris le contrepied et d’ores et déjà annoncé la prise en compte du revenu net après impôt dans le calcul du taux d’endettement. Ici, les impacts attendus sont palpables mais pourraient potentiellement être atténués par un taux d’endettement standard plus haut (pouvant atteindre jusqu’à 40% voire plus). Cette disposition pose la question de l’impact de la stratégie d’optimisation fiscale de chaque foyer, pouvant ainsi influer sur leur capacité d’emprunt.

Du coté des instances de la place, La Fédération Bancaire Française (FBF) a déjà communiqué sur le sujet en indiquant que la capacité d’endettement des ménages ne serait pas impactée par l’introduction du prélèvement à la source.

Finalement, les banques devraient étudier chaque demande de dossier de crédit au cas par cas, en prenant en compte divers éléments (ressources, revenus, crédits existants et le taux d’imposition de chaque ménage) lors de leurs études de financement.