Les entreprises font-elles pousser les emplois…

La digitalisation des plateformes pétrolières est une tendance récente observée dans le secteur pétrolier de l’exploration et de l’extraction (upstream).

Que ce soit les ‘Majors’, les compagnies nationales pétrolières ou encore les opérateurs indépendants, tous s’intéressent à ces technologies, sans compter les nombreuses sociétés de services et de technologies qui surfent sur cette vague pour accompagner les acteurs du secteur dans leurs transformations digitales.

La fluctuation des prix du baril avec une tendance à la baisse accompagnée du déclin des découvertes de gisements conventionnels dans les zones traditionnellement prometteuses, incitent les acteurs à s’appuyer sur les nouvelles technologies, afin d’optimiser la performance et la productivité de l’exploitation de leurs champs pétroliers de plus en plus complexes. Les nouvelles technologies digitales (analyse big data, intelligence artificielle, internet des objets, drones, etc.) constituent un levier important pour répondre à ces défis ainsi que pour améliorer les aspects sécuritaires, et environnementaux des installations – enjeux majeurs du secteur. La digitalisation est devenue incontournable sur toute la chaîne de valeur traditionnelle faisant émerger de nouveaux acteurs digitaux. Cependant, la digitalisation n’a pas encore tout à fait révolutionné la filière amont de l’Oil & Gas.

Ces technologies sont-elles réellement disruptives vis-à-vis des pratiques industrielles actuelles ?

Vont-elles bouleverser les activités du secteur jusqu’à modifier les modèles opérationnels ?

Comment se placent aujourd’hui les acteurs face à cette évolution annoncée ?

La volatilité des marchés pétroliers soumet aujourd’hui les acteurs à une pression croissante face à des marges de rentabilités de plus en plus instables avec une tendance à la baisse. Ainsi, les majors se font plus prudents vis-à-vis des coûts opérationnels d’exploitation ou sur les pertes causées par des décisions opérationnelles non appropriées.

Un autre enjeu du secteur concerne la baisse des investissements de 60% dans l’exploration entre les années 2014 et 2017[i], entraînant un volume de nouveaux gisements découverts toujours en décroissance[ii]. Une crise de l’offre dans les prochaines années est même envisagée par des PDG de majors pétroliers, dont Patrick Pouyanné de Total et Claudio Descalzi d’Eni – pronostic partagé par l’IEA (International Energy Agency)[iii].

Aujourd’hui, le digital démontre à travers des cas d’usage très précis sa capacité à incarner un levier de transformation de fond pour une montée en gamme de la performance opérationnelle. Les super majors pétroliers (Shell, BP, Exxon Mobil, Total et Chevron) ont tous digitalisé certaines briques de la chaîne de valeur en commençant par la modélisation sismique, principale source d’avantage compétitif entre les super-majors. La maintenance prédictive des équipements est réalisée grâce à l’analyse des vastes données produites par les équipements, auparavant négligée, et enfin, plusieurs pilotes de robots ont été lancés pour l’acquisition de données en phase d’exploration ou des drones pour l’inspection d’équipements en zones complexes sous l’eau ou des zone difficiles d’accès.

En phase de développement, l’enjeu principal du forage de développement consiste à gérer les risques et à détecter et prévenir la remontée de fluides et les à-coups de pression. Grâce aux capteurs nouvelle génération, aux nouveaux systèmes de communication et d’analyse de données en temps réel, la détection précoce de ces éléments devient possible.

Concernant la phase d’exploitation, la surveillance des équipements grâce aux capteurs communicants et à l’analyse de données permettra aussi de déceler des anomalies afin d’entreprendre des activités de maintenance prédictive des équipements afin d’éviter les arrêts de production et maximiser la productivité des puits. L’optimisation logistique est également de la partie, grâce à l’automatisation de certaines tâches répétitives des opérateurs comme la prise de mesure (sur les flux produits par exemple). Dans son ‘Digitalization and Energy Report’ de 2017, l’IEA estime que les technologies digitales pourraient réduire les coûts de production jusqu’à 20%.

Enfin, la digitalisation des installations contribue à la résolution de problématiques sensibles en relation avec la sécurité des plateformes, à la fois grâce à l’automatisation d’opérations à haut risque, au suivi des opérations à distance et aux technologies portables (‘wearable technologies’) donnant naissance à des opérateurs ‘augmentés’. L’utilisation des drones pour inspection, ou le recours à l’analytique avancée permet de soutenir des décisions de maintenance prédictive qui vont corroborer ou invalider un planning de maintenance, qui peut se révéler particulièrement couteux si ce dernier est mal conçu.

Même si le secteur upstream oil & gas a commencé à incorporer certains cas d’usages dans son modèle opérationnel, il est resté moins enclin à la transformation digitale que d’autre secteurs industriels. Cela tient principalement à l’aversion au risque du secteur et à toute approche par tâtonnements et essais dont les conséquences humaines, environnementales, et économiques pourraient être considérables. D’autres éléments structurels comme le statut opérateur ou non-opérateur des compagnies sur les plateformes démultiplie les interfaces digitales et SI créant ainsi une difficulté quant au déploiement de solutions digitales globales. Le risque cyber sécuritaire constitue enfin un frein supplémentaire et non négligeable, notamment vis-à-vis de la sécurité et de la confidentialité des données.

Au-delà de ces trois typologies de cas d’usages, la plupart des super majors développent de manière plus marginale de nouvelles applications digitales telles que les doubles virtuels d’équipements de production pour l’analyse de différents scénarios de production (chez BP) ou l’intelligence artificielle appliquée à l’exploration (chez Total).

Les stratégies digitales des super majors pétroliers reposent sur plusieurs approches : l’investissement interne en R&D, les investissements via leur branche capital-risque et les partenariats stratégiques. Ces trois leviers sont exploités par la majorité des compagnies de différentes manières.

Il est intéressant de noter que quatre majors sur cinq au moins, ont récemment signé des partenariats avec des géants tech dans la perspective de développer des capacités de calcul de haute performance et d’analyse big data. Aussi, l’ensemble des majors pétroliers ont entrepris des activités de recrutement en embauchant des data scientists, soit de manière ponctuelle, soit en constituant des équipes dédiées à la data science.

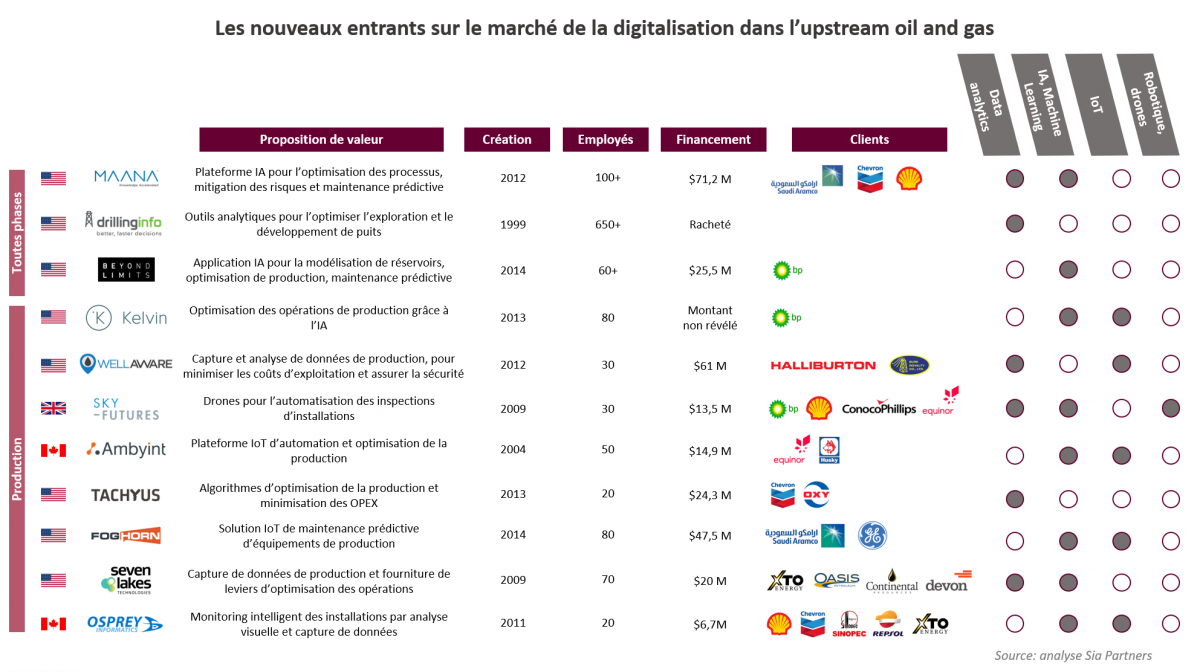

De plus en plus de compagnies pétrolières s’intéressent à un quatrième levier pour accélérer leur transformation digitale, à savoir l’achat de solutions clés en main, développées par de nouveaux entrants. Ces acteurs apportent un nouvel élan digital aux compagnies pétrolières. Les solutions développées par ces nouveaux entrants, principalement nord-américains reposent sur des technologies diverses (intelligence artificielle, machine learning, drones, robotique) et adressent différents segments de la chaîne de valeur.

A noter que les éditeurs de logiciels historiques pétroliers mettent à jour leur modules de sortes à inclure des fonctionnalités analytiques de plus en plus avancés et complexes.

Les apports des technologies digitales dans le secteur pétrolier sont tangibles et à forte valeur ajoutée. Les technologies digitales sont capables aujourd’hui de faire évoluer la performance de certaines opérations (en particulier dans l’exploration et la maintenance des équipements de production), mais elles deviendront véritablement disruptives en évoluant de l’intégration, analyse et visualisation de données vers de la prise de décision augmentée. Pour réussir cette transformation digitale, le secteur pétrolier devra surmonter certains prérequis techniques, organisationnels et financiers.

Du point de vue technique et organisationnel, l’évolution rapide des technologies et l’interdépendance entre celles-ci nécessitera une roadmap de digitalisation intégrée. Pour devenir un leader digital, l’entreprise devra opérer des changements physiques (sur ses équipements) : moderniser ses actifs (plateformes, équipements, installations de production). Tout plan de digitalisation incluant l’usage de nouvelles technologies ou le recours à de l’analytique avancée, nécessite par ailleurs une maturité technique qui se traduit principalement par la robustesse de l’infrastructure SI, ainsi que la fiabilité des données acquises. Typiquement, la multiplication des bases de données à travers l’organisation de manière non maitrisée, ou encore l’utilisation de capteurs en dehors de leurs plages de validité peut introduire une incertitude significative sur les résultats obtenus, voire des résultats erronés.

Sur le plan organisationnel et celui de la gouvernance, une bonne pratique consiste à mettre en place des équipes dédiées avec une structure associée (département, division, etc.) combinant à la fois expertises techniques et fonctionnelles. Un reporting direct vers une hiérarchie élevée dans l’organisation doit être mis en place pour garantir l’alignement de l’activité de l’équipe avec la stratégie SI de l’organisation. La rareté des compétences combinant expertise pétrolière et compétences en nouvelles technologies digitales (data science par exemple), peut aussi représenter un défi pour les compagnies pétrolières. L’externalisation est donc souvent privilégiée au travers de cabinets spécialisés. Le facteur humain est en effet la clé de la réussite. Un dispositif d’accompagnement au changement, transverse à des entités telles que les département réservoirs & sciences géologiques, forage, production ou encore SI, doit être mis en place pour faire face à la résistance au changement. Cabinet de conseils et autres acteurs peuvent accompagner leurs clients à travers ces changements.

Naturellement la mise en place de l’ensemble de ces prérequis est capitalistique, et nécessite une mobilisation financière qui doit être étudiée, maitrisée, et sécurisée. Le retour sur investissement est complexe à évaluer, non pas par rapport aux coûts (Capex / Opex) mais par rapport à l’apport quantifié du digital à l’organisation. L’ensemble des majors ont donc recours à des projets pilotes qui confortent le plan d’investissement (business case) conçu en amont.

Aujourd’hui, les nouveaux usages et technologies du digital s’imposent de par leurs apports significatifs aux activités métiers. L’aversion au risque du secteur constituera la barrière principale à l’implémentation d’une transformation digitale profonde et pourrait empêcher les acteurs d’abandonner des pratiques datant de plusieurs décennies et qui sont jugées efficaces. Les nouveaux usages du digital interviennent sur des questions d’optimisation, d’amélioration, ou de validation pour le moment, mais une révolution digitale est néanmoins susceptible de se matérialiser dans les années à venir.

Un article écrit par Nasri Badaoui et Amro Sawan.

Sources :

[i] Offshore Energy Today : www.offshoreenergytoday.com/global-oil-exploration-spend-to-drop-further...

[ii] Rystad Energy : www.rystadenergy.com/newsevents/news/press-releases/all-time-low-discove...

[iii] Reuters : www.reuters.com/article/us-ceraweek-bigoil-growth-analysis/oil-majors-re...